国民年金保険料の免除申請、納付猶予を希望しない場合にしておくこと

失業して、次の仕事が決まらず、国民年金保険料の支払いが苦しい状況になってしまったら・・・?

そんな時のために、国民年金保険料の納付が免除または猶予される制度があります。

未納のまま放置すると、将来の老齢基礎年金、不測の事態が起こったときに障害年金や遺族年金を受け取れなくなるリスクがあります。

なので、どうしても納付できない場合は、速やかに手続きをしておくべきです。

国民年金保険料の免除・納付猶予を受けた実体験を基に、免除と納付猶予の違い、納付猶予ではなく免除を希望する場合に申請書に記載しておくことなどをまとめました。

国民年金保険料と将来受給できる年金の金額

日本は国民皆年金制

日本は国民皆年金制。

国民年金(基礎年金)は20歳以上60歳未満の全ての国民が加入します。

毎月、国民年金保険料を納める必要があり、納付期限は納付対象月の翌月末日です。

国民年金の受給に必要な期間は10年

年金額は保険料を納付した期間に応じて決まります。

40年間保険料を納付すると、満額受け取れます。

年金を受け取るために必要な期間はもともと25年でしたが、2017年8月1日から10年に短縮されました。

年金を受給するために必要な『資格期間』は、

- 国民年金の保険料を納めた期間や免除された期間

- 会社員や公務員の期間(船員保険を含む厚生年金保険や共済組合等の加入期間)

- 年金制度に加入していなくても資格期間に加えることができる期間(カラ期間)

を合計して算出。

この資格期間が10年(120月)以上あると、年金を受け取ることができます。

ただ、10年間の納付では、年金額は満額の4分の1くらいになります。

国民年金保険料の支払いが苦しくなったら?

国民年金保険料をきちんと納めて、将来に備えたいものですが、人生山あり、谷あり。

収入が減少したり、失業したりして、国民年金保険料を納めることが経済的に困難な状況に陥ることだってあります。

貯金などでカバーできるなら、それに越したことはありませんが、次の仕事が決まらず、困難な状況がいつまで続くかわからないと精神的な不安にもなります。

だからと言って、未納のまま放置すると、将来の年金額が減るだけでなく、受給資格期間が足りずに、老齢基礎年金だけでなく、いざというときの障害基礎年金や遺族基礎年金が受け取れなくなるリスクがあります。

そんな時の助け船として、保険料の免除や支払を猶予される制度があるのです。

国民年金保険料の免除・納付猶予制度とは?

国民年金保険料の免除制度

本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など、保険料を納めることが経済的に困難な場合に利用できます。

免除・納付猶予を受けるための所得の基準があり、前年度所得から算出されます。

1月から6月までに申請する場合は前々年所得が対象。

失業等の事実を確認できる書類があれば、前年所得にかかわらず、免除・納付猶予を受けられる特例があります。

免除は4区分

- 全額

- 4分の3

- 半額

- 4分の1

本人が申請書を提出し、承認されると、保険料の納付が免除されます。

国庫負担分が将来の年金額に加算されます。

免除・納付猶予された期間の年金額は、保険料を全額納付した場合の年金額と比べて、

| 全額免除 | 1/2 |

| 4分の3免除 | 5/8 |

| 半額免除 | 6/8 |

| 4分の1免除 | 7/8 |

低額になるとはいえ、国庫負担分が加算される有り難い制度です。

国民年金保険料の納付猶予制度

納付猶予とは、保険料の納付が猶予される制度です。

20歳以上50歳未満の国民が対象。

本人・配偶者の前年所得が一定額以下の場合には、本人が申請書を提出し、承認されると保険料の納付が猶予されます。

1月から6月までに申請する場合は前々年所得が対象。

納付猶予の期間は、保険料の納付が猶予され、老齢基礎年金、障害基礎年金、遺族基礎年金を受け取るために必要な受給資格期間にカウントされますが、将来受け取る年金額には反映されません。

免除と納付猶予の違い

そもそも、保険料の免除と納付猶予って何が違うのかわからないという人もいるのではないでしょうか?

私自身、わかったようなわからないような、実際よくわかっていませんでした。

ここで、免除と納付猶予の違いについて整理すると、

| 老齢基礎年金の受給資格期間への算入 | 老齢基礎年金の年金額への反映 | 障害基礎年金、遺族基礎年金の受給資格期間への算入 | |

|---|---|---|---|

| 納付 | あり | あり | あり |

| 免除 | あり | あり | あり |

| 納付猶予 | あり | なし | あり |

| 未納 | なし | なし | なし |

簡単に言えば、免除や納付猶予の期間が老齢基礎年金の年金額に反映されるかどうかに違いがあります。

つまり、免除の場合は、区分によって将来受け取れる年金額の1/2から7/8が増額されますが、納付猶予の場合は年金額は増えません。

追納制度とは?

免除や納付猶予の承認を受けた期間の保険料については、その後、経済的に納付できる状況になったときに、後から納める(追納する)ことで年金額を増やすことができます。

追納が承認された月の前10年以内の免除等期間について追納が可能。

手続きを経て、免除や猶予された保険料の全部または一部を納付します。

免除・納付猶予の承認を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合には、当時の保険料額に経過期間に応じた加算額が上乗せされます。

免除を希望しても納付猶予になる理由と対策

免除を希望しているのに納付猶予が承認される

私の場合、帰国後、安定した仕事に就くことができず、何度か免除申請をしました。

海外在住期間が長く、その間国民年金に加入していなかったので、納付猶予ではなく、少しでも年金額が増える免除を希望。

それなのに、納付猶予の承認通知書が届き、なぜ?と疑問に思いながら放置していました。

でも、国民年金制度について学び始めて、これではあかん!と思い、役所に相談に行きました。

海外移住すると国民年金がどうなるかについては、下記の記事に詳しくまとめています。

免除と納付猶予の審査の順番

役所で、免除と納付猶予については審査の順番が決まっていて、50歳未満の場合、全額免除が承認されなければ、次に納付猶予が審査されると説明を受けました。

- 全額免除

- 納付猶予

- 4分の3免除

- 半額免除

- 4分の1免除

なので、納付猶予が承認されると、一部免除は審査されません。

また、同居家族がいる場合は、その家族の所得も考慮されるので、想定外の免除区分で承認されることがあります。

私の場合、海外在住期間に国民年金に加入していなかったので、納付猶予ではなく免除を希望する旨を伝えると、窓口の職員さんがどの免除区分になるかを調べてくれました。

というのも、全額免除の場合は保険料は発生しませんが、一部免除は免除額を引いた保険料を納付する必要があるからです。

| 保険料 | |

|---|---|

| 全額免除 | なし |

| 4分の3免除 | 1/4 |

| 半額免除 | 1/2 |

| 4分の1免除 | 3/4 |

せっかく免除が承認されても、納付できなければ意味がありません。

予め自分がどの区分の免除を受けられるのかわかると、払えるかどうか判断できます。

保険料を全額払うのは厳しくても、半額なら払える、4分の1なら払えるなど、人によって経済状況は異なります。

自分が受けられる免除区分の保険料を納められるなら、納付猶予ではなく、免除申請の手続きをすればよいわけです。

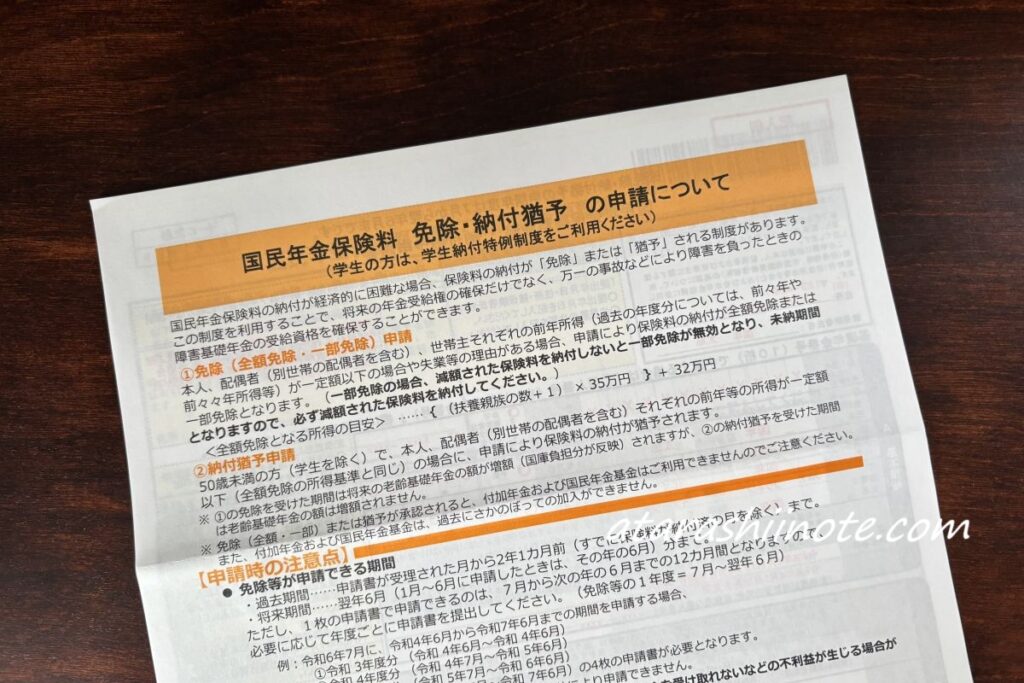

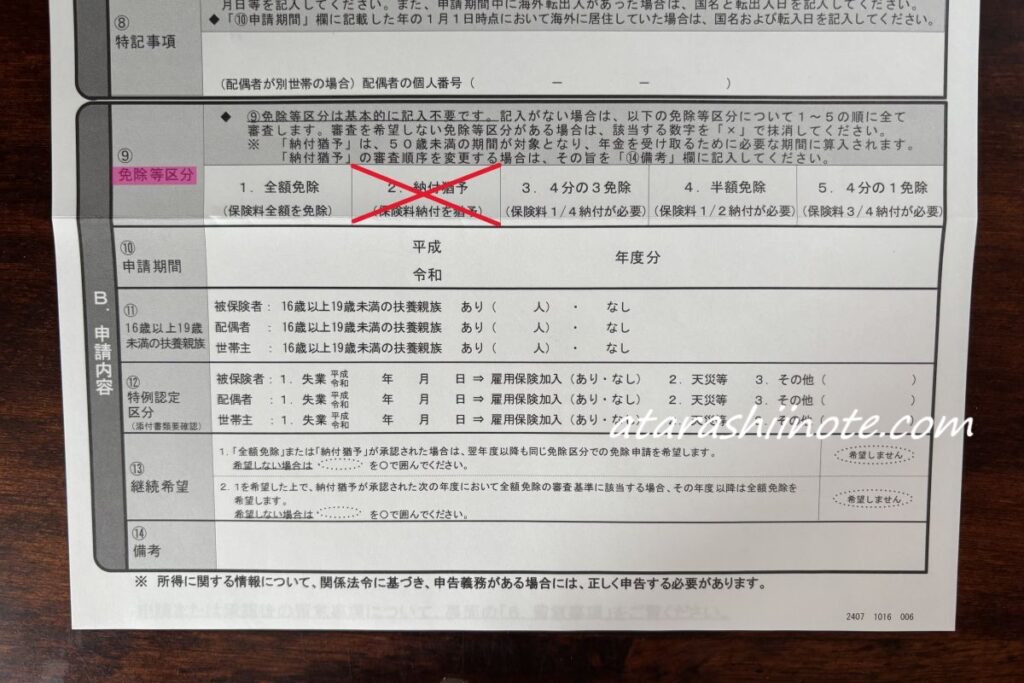

納付猶予の審査を希望しないと記入

免除のみ審査してもらうには、申請書の免除等区分の納付猶予の欄に×をしておけば良いとのこと。

たったこれだけです。

実際には、申請書に明記されているのですが、やはり一般人にはわかりづらく、私と同じような経験がある人もいるのではないでしょうか?

役所では、相談すれば丁寧に対応してもらえますが、聞かなければ何も教えてもらえません。

知っているか、知らないかで差がでます。

やっぱり無知って怖い、最低限の知識は必要だと痛感しました。

結果は、役所で確認してもらったとおりの免除区分で無事承認されました!

国民年金保険料の免除の申請方法

免除・納付猶予申請書の提出

免除と納付猶予の申請は同じ『国民年金保険料の免除制度・納付猶予申請書』に必要事項を記入して、手続きをします。

7月から翌年6月までの年度ごとに申請書を提出します。

電子申請

インターネットを利用して申請・届出をすることができます。

いつでも、どこでも手続きができるのがメリットです。

紙で申請

紙で申請する場合は、役所の国民年金担当窓口か年金事務所で。

開所日時に行く必要がありますが、窓口で不明な点を確認したり、相談したりできるのがメリットです。

申請書は郵送で提出することも可能です。

免除申請後に届く納付書は保留でOK

申請書を提出してから、承認通知が届くまで2ヶ月程かかります。

その間に、納付書が入った封筒が届きますが、失業して、国民年金に加入すると機械的に発送されるため、これは無視して大丈夫とのこと。

事務手数料や郵便料金、印刷代などが無駄なので、なんとかならないのかと思うのは私だけでしょうか?

免除申請するなら、国民年金について学ぼう!

国民年金保険料の支払いが苦しい状況に陥った時は免除申請という助け船を求めることができます。

まずは、申請前に免除と納付猶予の違いを理解しておくべきです。

その上で、納付猶予ではなく、免除を希望する場合、申請書に記入しておけば、納付猶予の審査はされません。

役所に行けば疑問は解消され、同時に自分がどの区分の免除が適用されるかその場で調べてもらえるので、万全の状態で申請できます。

国民年金制度は時代と共に変わっていくので、定期的に知識をアップデイトして、自分自身が今できる最善策を考え、将来のためにしっかり備えることが大切です。

そして、日頃から、いざという時のために貯金をしておけば安心に繋がります。